I mercati dei veicoli elettrici sono in crescita a livello globale e coinvolgeranno sempre di più il settore dei trasporti pubblici e privati. Non si tratta solo di quelli pubblici che utilizziamo ogni giorno, come autobus e treni: la ricerca sta facendo passi da gigante anche nel settore marittimo e dell’aereonatica.All’ultima edizione del Salone Nautico di Genova, erano presenti imbarcazioni che rappresentano la crescita e lo sviluppo delle nuove tecnologie dei motori hybrid. Un pò meno facile, ma fattibile, se si pensa agli aerei, a cui si sta lavorando per le fasi di decollo.

Il rapporto di IDTechEX

La ricerca che esponiamo fa parte del più ampio portafoglio di IDTechEx dedicato ai veicoli elettrici e all’accumulo di energia, che segue l’adozione dei veicoli elettrici, le tendenze delle batterie e la domanda via terra, via mare e via aria.

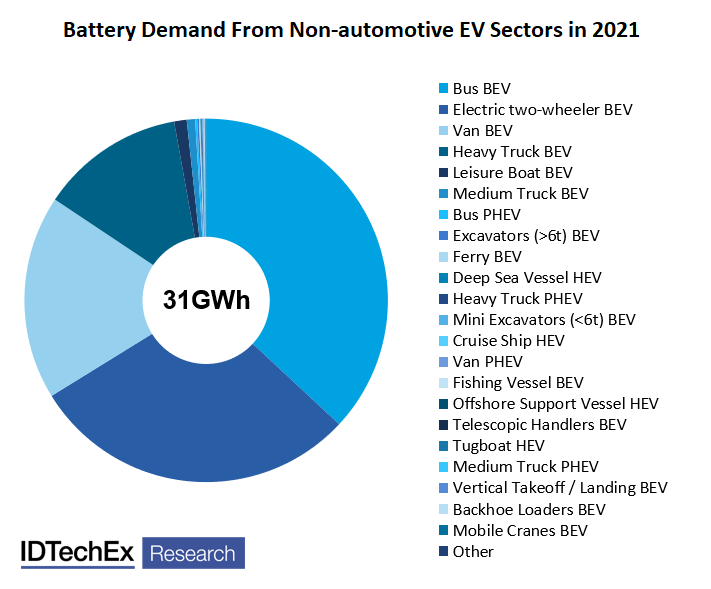

Mentre le auto elettriche rimarranno il più grande mercato dei veicoli elettrici nel prossimo futuro in termini di domanda di batterie e di generazione di ricavi dal mercato, la maggior parte dei settori dei trasporti sta affrontando una transizione. IDTechEx riassume i principali sviluppi nei settori non automobilistici, mostrando la domanda globale di batterie di ciascun settore (nel 2021) per una scala relativa. A titolo di riferimento, le auto elettriche e ibride plug-in avranno una domanda globale di circa 280 GWh nel 2021.

L’ultimo rapporto IDTechEx sui veicoli elettrici master “Veicoli elettrici: Terra, mare e aria 2022-2042” trova 35,7 milioni di veicoli elettrici (EV) venduti nel 2021 e prevede che la cifra salirà a oltre 74 milioni entro il 2030.

Aerotaxi elettrici/ Decollo e atterraggio verticale elettrico (eVTOL) – <<1GWh

Il futuro degli aerotaxi elettrici, o a decollo e atterraggio verticale elettrico (eVTOL), è forse il più incerto a causa delle elevate barriere normative e tecniche. Si tratta di un mercato a basso volume e alto valore in cui i velivoli si affideranno a tecnologie all’avanguardia e ad alto costo per raggiungere nuovi traguardi in termini di prestazioni e sicurezza. Ad esempio, IDTechEx prevede che le batterie al litio e allo stato solido, i motori a flusso assiale e i materiali in fibra di carbonio svolgeranno un ruolo importante nei mercati eVTOL.

Dall’esame di IDTechEx delle aziende eVTOL più promettenti, 21 hanno presentato informazioni temporali su quando intendono iniziare la produzione commerciale di eVTOL, piani che dipendono fortemente dalla certificazione di volo. Diverse aziende hanno dichiarato di aver iniziato da un paio d’anni quello che ritengono essere un processo di certificazione di cinque anni. Tuttavia, gli standard di certificazione non sono ancora pienamente in vigore e i significativi problemi tecnologici e di finanziamento creano incertezza. La maggior parte dei produttori di eVTOL punta al 2023 per l’inizio delle operazioni commerciali e il rapporto IDTechEx fornisce previsioni sulle vendite di unità e sulla domanda di batterie fino al 2042.

Marine elettriche e ibride – <1GWh

Nel settore della nautica commerciale, le batterie stanno iniziando a saturare i segmenti di mercato più avanzati, come i traghetti, e raggiungono i loro limiti in altri, come le imbarcazioni a corto e profondo raggio (che producono la maggior parte delle emissioni del settore). Sebbene la domanda di batterie sia destinata a crescere – l’aggiunta di una batteria a qualsiasi motopropulsore per la gestione del carico è generalmente vantaggiosa – non può essere l’unica soluzione nei settori marittimi.

Nel frattempo, l’attenzione politica si sta spostando dalle emissioni localizzate ai gas serra, con nuovi requisiti tecnici e operativi per le navi a partire dal 2023. Le prossime politiche dell’IMO prevedono un “Indice di Efficienza Energetica delle Navi Esistenti (EEXI)” e l’Indicatore di Intensità di Carbonio (CII). L’EEXI garantisce che una nave stia adottando misure tecniche, in termini di equipaggiamento e di adeguamento, per ridurre le emissioni di gas serra. Il CII è una misura delle emissioni di carbonio per quantità di carico trasportato per miglio e mira a ridurre le emissioni a livello operativo. Si prevede che le misure diventino obbligatorie a partire dal 2023 e che le prime classificazioni delle navi vengano effettuate nel 2024.

Le nuove normative stanno stimolando l’interesse per i carburanti elettronici, l’ammoniaca e l’idrogeno, mentre l’industria si affanna a trovare più proiettili d’argento. In effetti, i progetti di celle a combustibile stanno prendendo piede, con consegne di sistemi fino a 3,2 MW e alcuni potenziali ordini di fornitori che raggiungono i 200 MW. Finora la maggior parte dei progetti ha riguardato navi da navigazione interna e alcune navi a corto raggio. La sfida più grande è la stessa che sta affliggendo l’adozione delle celle a combustibile nel mercato automobilistico: la creazione di infrastrutture a basso costo per l’idrogeno verde.

Veicoli elettrici in edilizia – 1GWh

I fattori di mercato che spingono i veicoli elettrici nel settore delle costruzioni sono relativamente pochi. Impegni più ampi nei confronti del cambiamento climatico stanno spingendo alcuni Paesi, come Norvegia e Olanda, o aziende, come Volvo, a fissare i propri obiettivi. Le preoccupazioni per la salute e la sicurezza, come l’impatto delle emissioni di particolato diesel sulla salute dei lavoratori edili e il rumore, potrebbero essere fattori altrettanto importanti. Tuttavia, gran parte dei primi sviluppi di veicoli elettrici per l’edilizia sono stati realizzati attraverso il retrofit, una fase di sviluppo necessaria ma non una strategia economicamente sostenibile a lungo termine. Gli OEM devono progettare veicoli elettrici di grandi dimensioni da zero e produrli in serie per realizzare risparmi in termini di economia di scala.

I settori di mercato delle macchine edili più grandi da qui a vent’anni sono i miniescavatori, gli escavatori e le pale, ma lo sviluppo dell’elettrificazione si concentra inizialmente sulle macchine compatte più piccole (miniescavatori/caricatori compatti). Queste macchine hanno ore di funzionamento relativamente brevi e un basso consumo energetico, il che spiega la domanda di batterie relativamente bassa oggi (~1GWh). Come nei mercati marittimi, la maggior parte delle emissioni è generata dal segmento degli escavatori pesanti, che è quindi un settore importante da elettrificare.

Camion elettrici – 4,3GWh

Tesla, Daimler, VW e Volvo stanno investendo molto nei camion elettrici a batteria. Tesla è famosa per aver annunciato un camion elettrico a batteria di classe 8 per il trasporto a lungo raggio, il cui amministratore delegato Elon Musk ha recentemente dichiarato che le prime consegne saranno effettuate alla Pepsi entro la fine del 2022. Sebbene il numero di camion da convertire all’elettrico sia di gran lunga inferiore a quello delle autovetture a livello globale, essi utilizzano batterie molto più grandi (diverse centinaia di kWh) e rappresentano 4,3 GWh all’anno nel 2021.

Una piccola minoranza – Toyota, Hyundai e Nikola – ha scelto di concentrare i propri sforzi sui camion a celle a combustibile come propulsore del futuro. Nonostante i problemi legati all’efficienza e al costo dell’idrogeno come carburante, la tecnologia FCEV rimane in discussione. Così come è in discussione la tecnologia per le applicazioni di autotrasporto a lungo raggio, dove è richiesta una maggiore autonomia, anche se la fattibilità di questa tecnologia dipende dalla produzione di idrogeno verde a basso costo.

Oggi, in Cina, i camion urbani sono in prevalenza sulle strade, in quanto i produttori cinesi sfruttano la loro esperienza nella produzione di autobus elettrici e di batterie. Dato il forte sostegno del governo cinese all’intero settore dei veicoli elettrici, è probabile che nei prossimi anni si assisterà alla diffusione più significativa di camion elettrici. Con il progressivo abbandono dei veicoli diesel e a benzina da parte di un numero crescente di città e nazioni in tutto il mondo entro il 2030 e con la dimostrazione dei vantaggi in termini di costi e della capacità della tecnologia di garantire i cicli di lavoro giornalieri richiesti, è probabile che l’elettrificazione delle flotte di camion avvenga rapidamente.

Due ruote elettriche – 9GWh

Le vendite di due ruote elettriche sono state a lungo dominate dai circa 25-30 milioni di unità annue di due ruote elettriche con batterie al piombo a bassa potenza in Cina, ma si tratta di un mercato saturo. La crescita storica al di fuori della Cina è guidata dall’Europa e dall’India, mercati colpiti dalla pandemia nel 2020 ma che si sono ripresi nel 2021.

Spesso le due ruote sono il frutto più facile quando si parla di elettrificazione. Con batterie piccole, in genere inferiori a 4 kWh (rispetto agli oltre 50 kWh di un’auto elettrica a batteria), hanno un costo iniziale relativamente basso per i consumatori e si prestano a nuovi modelli di business come lo scambio di batterie. L’elettrificazione dei mercati delle due ruote, ad esempio dei 15 milioni di motociclette vendute annualmente in India, è fondamentale per ridurre l’inquinamento nei Paesi in cui l’automobile non è il mezzo di trasporto dominante. Complessivamente, la domanda di batterie agli ioni di litio per le due ruote elettriche nel 2021 è stata di 9 GWh e IDTechEx prevede una rapida crescita con il passaggio della Cina dalle batterie al piombo e l’accelerazione della crescita in altre parti del mondo.

Autobus elettrici – 12GWh

Le città livello 1 in Cina sono state le prime ad adottare veicoli elettrici per i trasporti. Con gli autobus elettrici, si è verificata una rapida crescita tra il 2012 e il 2016, ma ora molti di questi mercati sono saturi. Nel 2018, Pechino e Shanghai contavano 9.368 autobus elettrici puri che costituivano il 55% della flotta combinata. Inizialmente erano tutti alimentati da un sussidio all’acquisto del 50%. La saturazione delle città livello 1 in Cina ha causato un calo delle vendite di autobus elettrici a livello globale negli ultimi cinque anni, compensato solo leggermente dalla crescita delle città Tier 2 e 3 in Cina. Oggi le sovvenzioni sono state notevolmente ridotte.

La crescita futura a breve termine è guidata dall’Europa. Il mercato europeo degli autobus elettrici è molto frammentato e, negli ultimi anni, si è affidato ai produttori OEM cinesi, che nel 2021 rappresentavano ancora un quarto delle unità vendute. Una catena di fornitura locale sostenuta da OEM europei sarà fondamentale e guiderà lentamente la crescita a medio termine dei mercati globali degli autobus elettrici a partire da 12GWh.

Cos’è IDTechEx

Dal 1999 IDTechEx fornisce ricerche di mercato indipendenti, business intelligence ed eventi sulle tecnologie emergenti a clienti in oltre 80 paesi. Le conoscenze acquisite, i report e le ricerche di IDTechExsono fondamentali per le aziende per prendere decisioni strategiche e per la crescita delle organizzazioni. IDTechEx ha sede a Cambridge, nel Regno Unito, con filiali in Giappone, Germania e Stati Uniti.